中國汽車金融市場概況

來源:瑞穗銀行

微信號:Mizuho_China

汽車金融市場保持增長

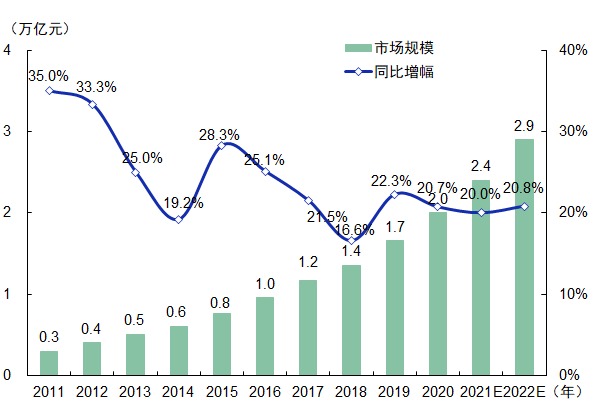

伴隨著汽車市場消費的不斷進步,近10年來中國汽車金融市場規模快速增長,2020年中國汽車金融市場規模約2.0萬億元,同比增長20.7%,近10年的複合增長率為20.9%。隨著終端消費升級、信貸接受度提升,汽車金融市場規模將繼續保持增長。雖然2022年受疫情影響,但中央出臺的部分乘用車購置稅減征政策使得車市依然保持足夠的熱度,預計2022年中國汽車金融行業市場規模將達到2.9萬億元。

從監管指標來看,雖然2019年底開始的新冠疫情影響了中國汽車市場,但汽車金融行業在疫情期間展現出了較強的風控能力,特別是汽車金融公司比較良好。截止2021年底,汽車金融行業平均流動性比率達201.35%,遠高於銀行業金融機構平均水平;行業資本充足率為21.79%,比2020年增加0.39個百分點;行業平均不良貸款率為0.58%,較2020年上升0.09個百分點,遠低於銀行業金融機構平均水平。

| 中國 汽車金融行業市場規模 |

|

|

| 來源:中國銀行業協會 |

汽車金融滲透率上升

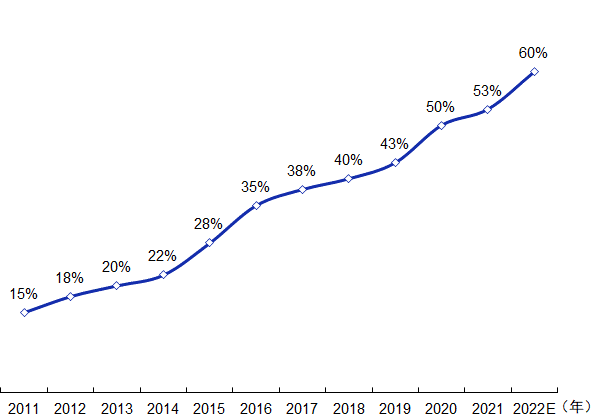

隨著中國汽車市場的趨於成熟,汽車保有量不斷上升,汽車金融的滲透率逐年上升。根據21世紀新汽車研究院綜合評估,2021年中國汽車金融滲透率約53%,較2020年上升3個百分點。與發達國家汽車金融滲透率(美國86%、德國75%)相比,中國汽車金融滲透率仍有較大的上升空間。

依購車過程中使用的金融方式來看,2020年使用汽車金融購車占比為50%,其中有40%的用戶選擇了直接貸款,8%的用戶選擇融資租賃中的回租方式,剩餘2%選擇融資租賃中的直租方式。盡管商業銀行和汽車金融公司的汽車消費貸款仍是占比最大的細分市場,但融資租賃公司可匹配更高的客戶風險偏好和更強的產品靈活性,因而近年來獲得迅速發展。

此外,從購車群體來看,90後為主的30歲以下消費者對於汽車金融產品的需求更強烈。根據易車研究院調研數據,2021年上半年,90後為主的30歲及以下消費者的主動貸款購車意願高達65.26%,其中95後為主的Z世代意願接近70%;80後為主的30-40歲年齡段緊隨其後,達63.55%;而70後為主的40多歲直接跌破50%,60後為主的50歲及以上跌破35%。年輕群體對於分期付款等汽車金融消費方式接受度更高,對網絡購車、融資租賃(直租、售後回租)等購車模式有更為多元化的需求,這都將驅動汽車金融行業迎來高速發展。

| 中國汽車金融滲透率 |

|

|

| 來源:21世紀新汽車研究院 |

關注汽車金融公司

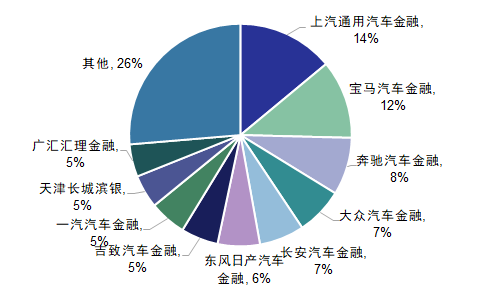

汽車金融行業主要有四類參與者:商業銀行、汽車金融公司、融資租賃公司和互聯網金融公司。其中商業銀行和汽車金融公司是汽車產業鏈中最重要的參與方,占據著中國汽車金融市場的80%以上的份額。自2004年8月,中國第一家汽車金融公司—上海通用汽車金融有限責任公司由中國銀保監會批准後正式開業,此後包括豐田、通用、福特、大眾、沃爾沃等外資汽車廠商均在中國建立了汽車金融公司。截至2021年底,中國已有25家汽車金融公司獲批成立。汽車金融公司受整車企業支持力度大,渠道資源廣泛,在汽車產業鏈上具有較強優勢,是汽車金融行業的中流砥柱。

在資產規模方面,截止2021年末,中國25家汽車金融公司資產規模達到10,068.94億元,同比增長3.01%,增速放緩。從資產份額來看,上汽通用汽車金融和寶馬汽車金融(中國)這2家總資產分別為1,406.9億元、1,151.0億元,均超過1,000億元。資產規模TOP10公司合計占總資產的73.67%。頭部汽車金融公司大多為成立較早的公司,具有較強的先發優勢、整車品牌和資源優勢,頭部效應較為明顯。

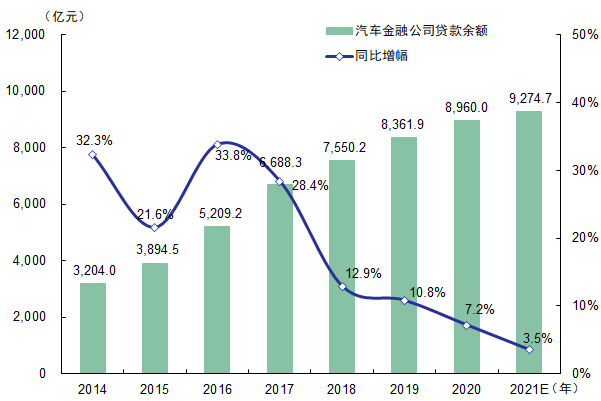

在貸款餘額方面,截至2021年末,中國汽車金融公司貸款餘額預計為9,275億元,同比增長3.5%,增速持續放緩。受中國汽車市場整體表現低迷影響,汽車金融公司通過主動延長還款期限、減免貸款息費等方式緩解終端經銷商的資金緊張局面。同時加大零售產品和服務創新,通過數字化轉型提升客戶體驗、提高運營效率,助推消費者購車信貸意願。其零售貸款餘額8,138.26億元,同比增長4.07%,占總貸款餘額的87.7%,比2020年增長0.4個百分點。零售貸款在汽車金融公司業務中的占比逐年增大,是汽車金融行業快速增長的主要驅動力。

| 2021年汽車金融公司資產規模份額 |

|

|

| 來源:中國銀行業協會 |

| 汽車金融公司貸款餘額(2014-2021年) |

|

|

| 來源:中國銀行業協會 |

融資渠道多元化

伴隨汽車金融公司對於資金的需求量大,且資金占用周期長等特點,。其融資方式主要包括吸收境內股東3個月以上期限的存款或向銀行貸款、同業拆借、尋求上市、發行金融債及ABS(資產證券化)。截止目前僅有東正汽車金融(02718.HK)在港交所上市,汽車金融公司發行金融債和ABS逐年增多。

-

金融債:2021年汽車金融公司發行金融債單數及規模同比增長率均由負轉正,共發行16單金融債,合計發行規模270億元,分別較2020年增長300%和116%。

-

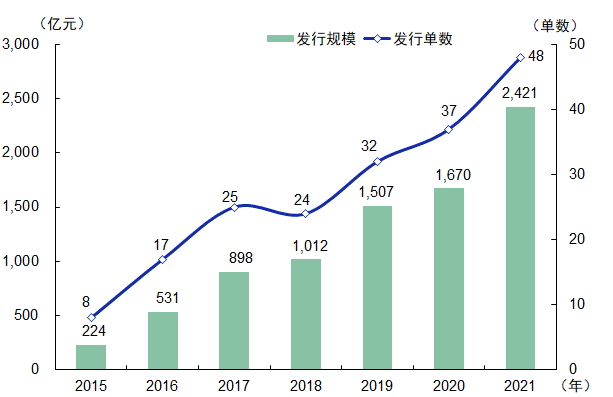

ABS:因利率低、靈活度高、有助於優化資產結構等特點,ABS已逐漸成為汽車金融行業內資信較好機構的重要融資渠道。2021年,汽車金融公司和汽車集團財務公司共發行48單個人汽車貸款ABS,合計發行規模2,421.34億元,分別較2020年增長20.00%和31.57%。除汽車金融公司外,商業銀行也不斷加大在ABS方面的融資。

| 整車廠商系金融機構個人車貸ABS發行情況 |

|

|

| 來源:中誠信國際 |

發展趨勢

城市化進程步伐加快,居民消費收入增加,汽車千人保有量和金融滲透率不斷增長,汽車金融在“十四五”期間有較大的增長潛力。在這一過程中,伴隨消費者的年輕化、購車渠道的場景化、金融市場競爭的多元化,汽車金融行業主體必須加速創新,為購車、用車、換車的全生命周期提供極致的客戶服務。同時各細分領域如融資租賃、互聯網金融及二手車金融、新能源汽車金融等細分市場將有更大的發展機遇。

【聯系窗口】

聯系人:瑞穗銀行(中國)有限公司

咨詢部 張龍

Tel : 021-3855-8888

E-mail : long.zhang@mizuho-cb.com

請先 登錄後發表評論 ~