全球中央银行视角下的金融领域网络攻击风险评估

订阅

来源:世界投资银行,微信号:SJTZYH

世投行行长:方文

一

网络风险与形势评估

二

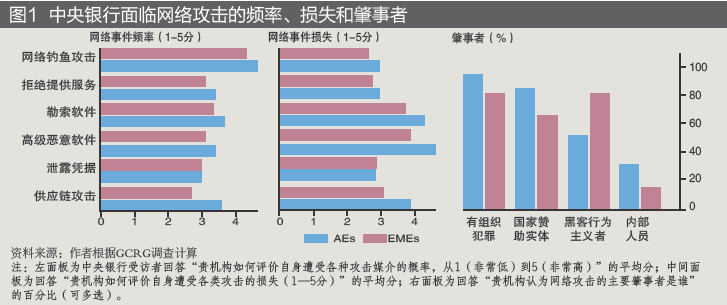

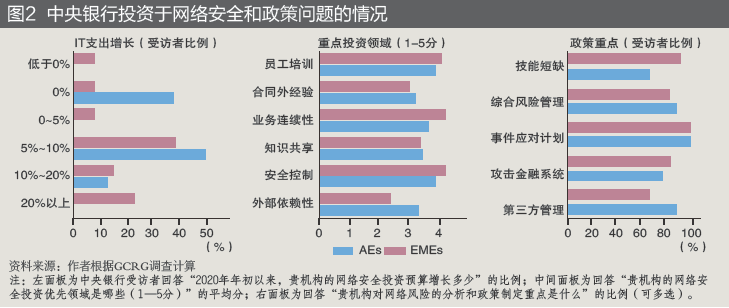

中央银行自身面临的网络攻击状况

三

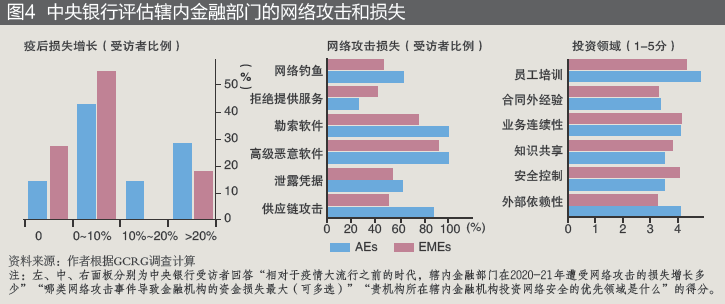

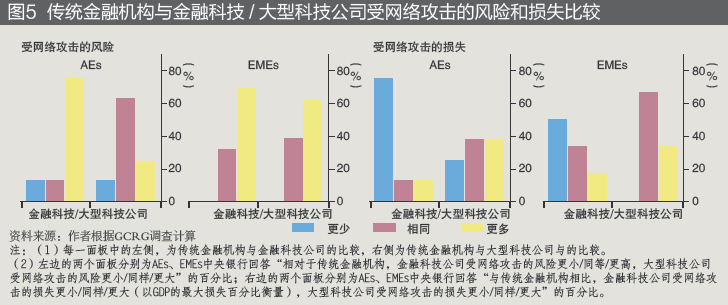

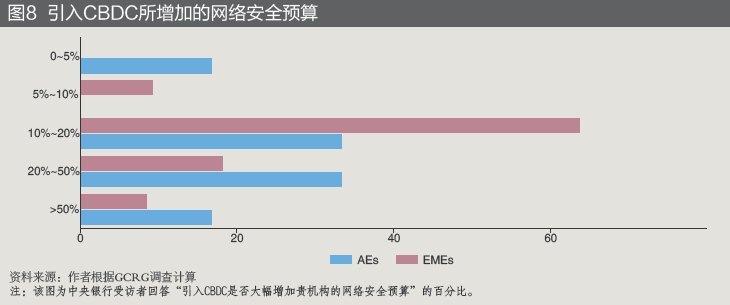

中央银行对金融领域网络攻击的评估

四

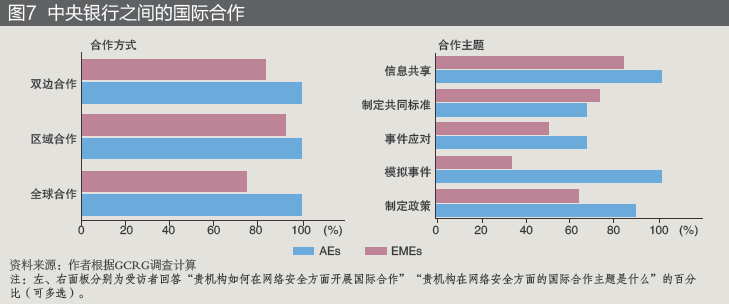

国际合作

五

结论

阅读全文

请先 登录后发表评论 ~