馬來西亞2025年2季度宏觀經濟分析報告(馬來西亞央行)

馬來西亞國家銀行(BNM)於8月中旬發布二季度經濟報告,數據顯示,GDP同比增長4.4%,與壹季度持平,但環比增速提升至2.1%,顯示內需韌性在外部壓力下發揮了關鍵作用。私人消費穩健擴張,投資活動持續走強,服務業與建築業成為主要增長引擎。在全球需求放緩和貿易摩擦升溫的背景下,央行於7月果斷降息25個基點至2.75%,釋放出穩增長信號,並將全年經濟增速預測調整至4.0%至4.8%。通脹則維持在低位,為政策操作留足空間。展望下半年,外部不確定性依舊是最大風險,但國內需求、旅遊復蘇與基建投資有望為經濟提供托底支撐,整體增長前景溫和而穩健。

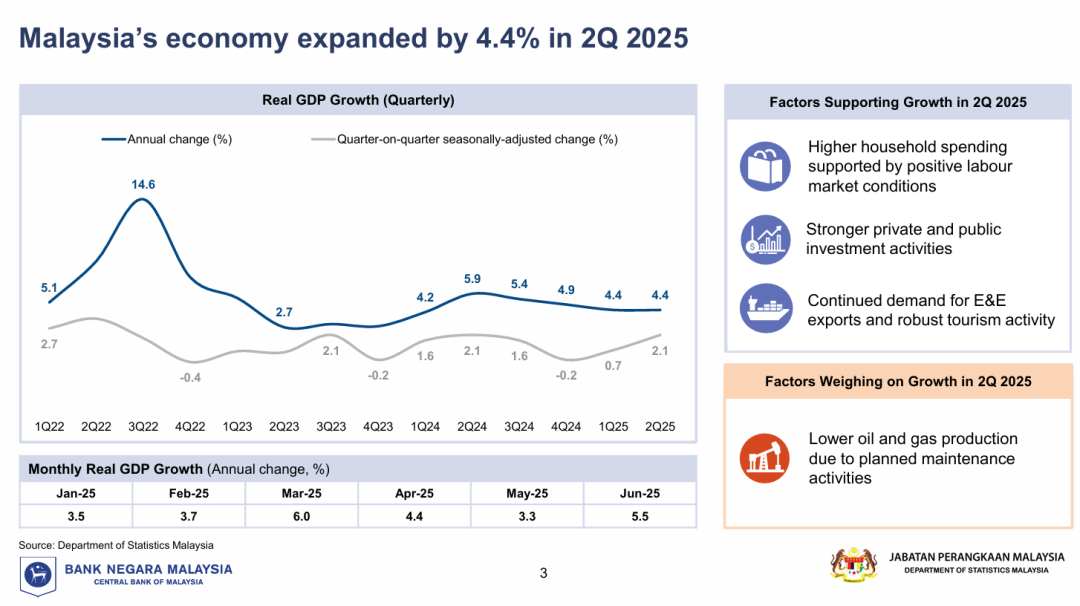

二季度GDP增速平穩,同比增速4.4%

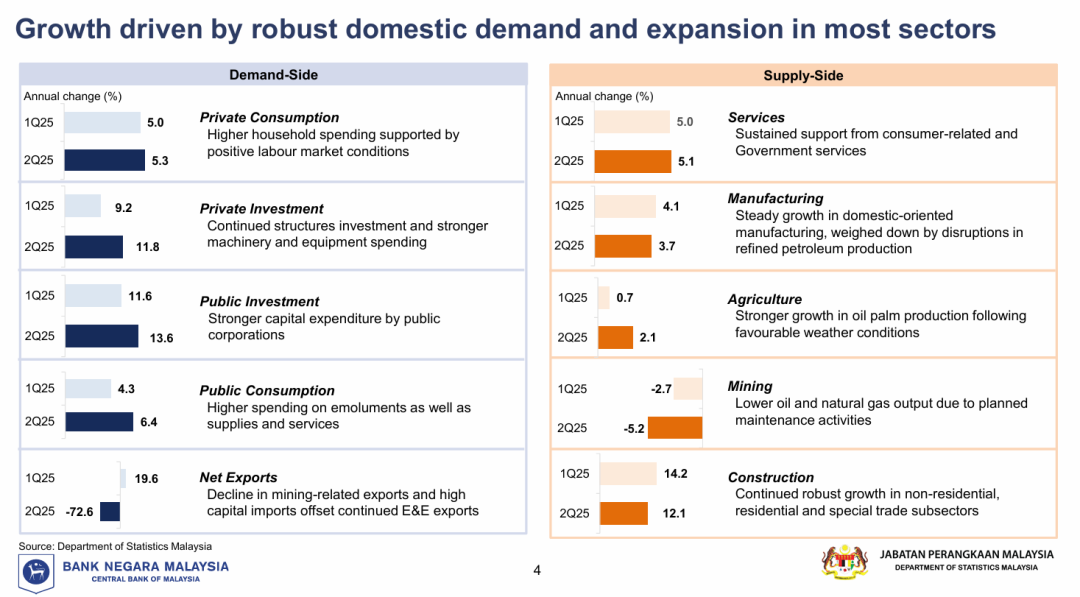

2025年第二季度馬來西亞經濟整體保持穩定增長。根據馬來西亞國家銀行(BNM)和統計局數據,2025年第二季度GDP同比增速為4.4%,與第壹季度持平(第壹季度為4.4%)。分季度環比折算(經季節調整)增速達2.1%,高於第壹季度的0.7%。增速保持穩定的主要拉動因素是穩健的國內需求,包括居民消費和投資回升。第二季度私人消費增長約5.3%,私人投資增長達11.8%,公共支出也加速,政府消費增長6.4%、公共投資增長13.6%。這些均源於就業市場良好、收入相關政策(如提高最低工資和公務員薪資)等因素的支持。

產業貢獻方面,服務業依然是增速主力,第二季度服務業增速約5.1%(略低於第壹季度),制造業增速約3.7%(回落於第壹季度水平),建築業依舊強勁,增速約12.1%,而農業保持溫和增長約2.1%,礦業由於石油天然氣產量下滑繼續收縮約5.2%。從供給角度看,制造業獲益於國內新項目和擴建投入,上遊以本土市場為主的生產集群表現穩健;服務業則在消費服務和政府服務拉動下保持增長;建築業的高速增長得益於持續的基建和房地產項目落地;農業受棕櫚油、橡膠等大宗商品價格和產量影響增長放緩;礦業則因油氣產能下降而大幅下滑。總體而言,國內需求增長有效抵消了外需放緩帶來的壓力,支撐了經濟平穩擴張。

財政與貨幣政策

財政政策方面,2025年前半年財政赤字有所收窄。馬來西亞政府致力於控制預算缺口,根據彭博社消息,2025年上半年財政赤字約占GDP的4.2%,低於2024年同期的5.5%。然而,根據機構預估全年赤字仍在4%左右,可能稍高於政府目標3.8%左右。收入端方面,稅收增長乏力受經濟放緩和石油價影響(國際油價低於預期)制約;支出端方面,政府加大了教育、衛生、基建等領域的開支(2025年預算中教育撥款641億令吉、衛生453億令吉)。財政責任規則要求赤字主要用於發展性支出,但補貼支出仍高企,例如柴油、油氣補貼等方面壓力仍存。因此未來財政政策可能會繼續保持“財政擴張但控制赤字”的基調,重點優化補貼和提高效率,避免大幅削減資本支出以免拖累增長。

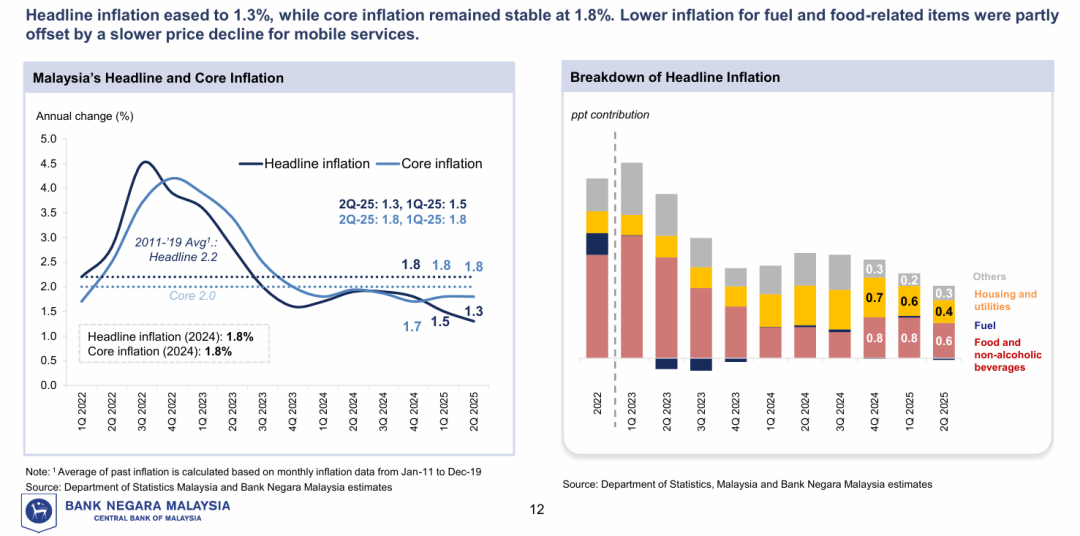

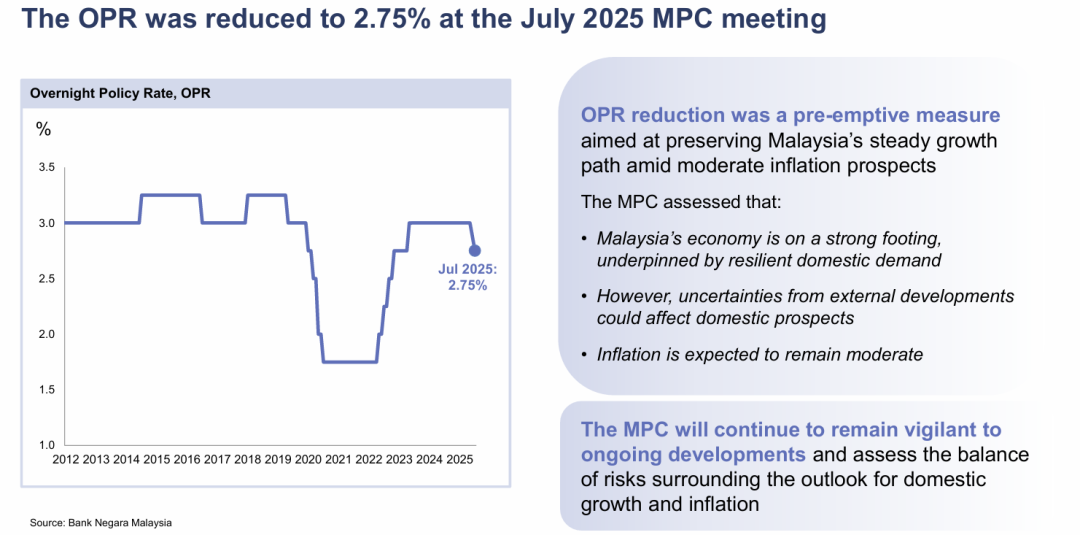

貨幣政策方面,2025年上半年銀行國家行(BNM)態度謹慎。盡管通脹率處於歷史低位(2025年第二季度CPI約1.3%,核心CPI約1.8%),但全球貿易緊張升級沖擊出口前景,2025年7月BNM采取了時隔五年後的首次降息。7月9日,BNM宣布下調隔夜政策利率25基點至2.75%(此前自2023年5月以來維持3.00%)。中央銀行表示,這壹舉措是“前瞻性”的,旨在為出口導向型經濟保持增長動力。央行同時將2025年GDP增速預測區間下調至4.0%–4.8%,並預計通脹2025年全年約1.5%–2.3%。截至二季度末,銀行體系流動性充裕,貨幣政策傳導機制正常,銀行間隔夜利率與政策利率壹致。

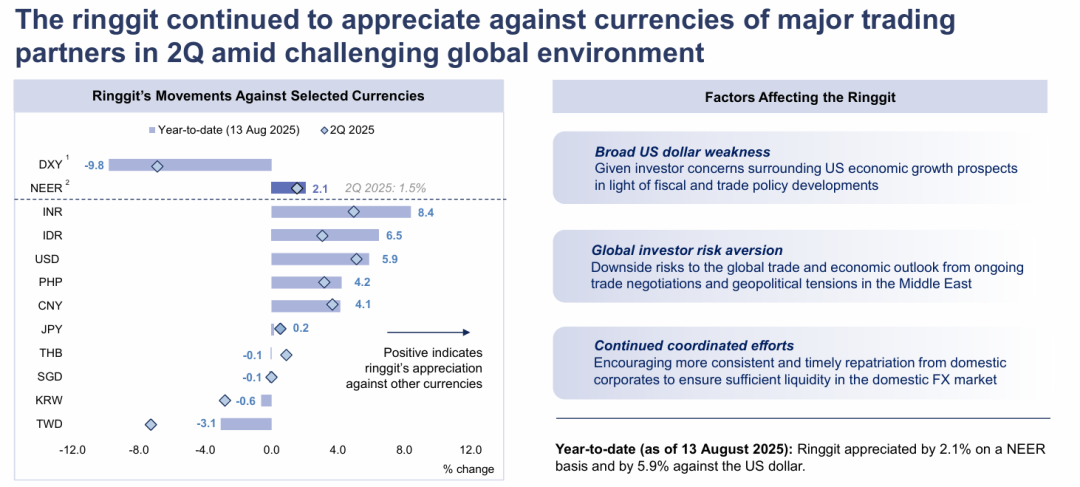

林吉特升值趨勢明顯

外匯方面,林吉特在年初貶值後逐步企穩,從2025年1月的最高約1美元兌4.51林吉特回升至中期約4.20附近,年初以來兌美元匯率約升值5.8%。總體來看,貨幣政策向寬松偏中性傾斜,旨在保障增長和就業,同時通脹壓力低使政策空間較為寬松。

升值幅度最大:對 印度盧比(INR)+8.4%、印尼盾(IDR)+6.5%、美元(USD)+5.9%。中等升值:對 菲律賓比索(PHP)+4.2%、人民幣(CNY)+4.1%、日元(JPY)+0.2%。小幅貶值:對 泰銖(THB)-0.1%、新加坡元(SGD)-0.1%、韓元(KRW)-0.6%。貶值幅度最大:對 新臺幣(TWD)-3.1%。

對外貿易與投資

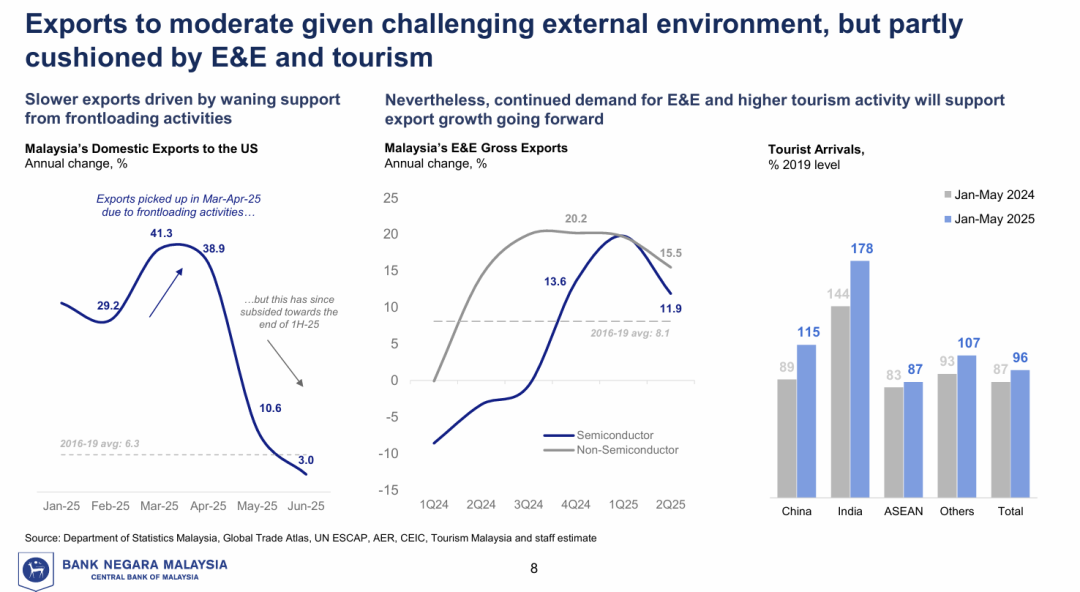

馬來西亞對外貿易保持穩健增長但面臨挑戰。2025年第二季度出口增長放緩,主要原因是大宗商品出口疲弱(特別是石油、棕櫚油價格走低)。盡管如此,電子與電器產品(E&E)出口和旅遊服務出口繼續提供支撐(E&E占出口約三分之壹)。進口則受到國內需求強勁拉動而加速,包括資本品和消費品需求增長。貿易結構方面,電子電器依舊是最大類,占出口的近四分之壹;其次是石油化工、機械設備等。主要貿易夥伴方面,中國、美國、歐盟、新加坡、日本繼續位列前列。值得註意的是,美國對馬來西亞出口加征關稅(10%基礎上額外9%,部分半導體產品甚至達到19%-24%)令美馬貿易前景蒙上陰影,未來出口流向可能需要向其他地區分散。

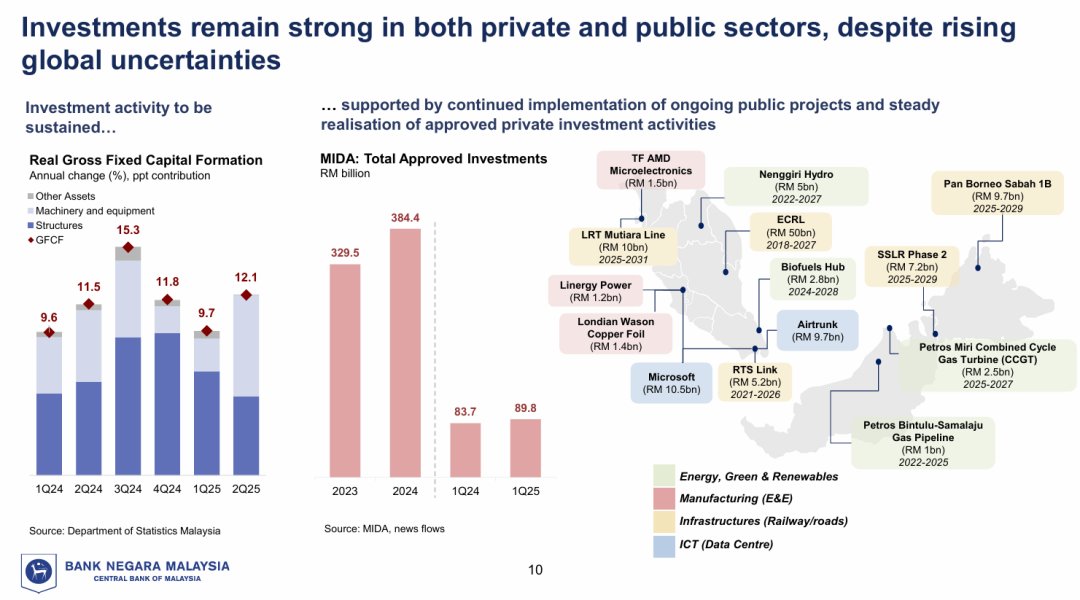

根據馬來西亞投資發展局(MIDA)的數據,2023年獲批投資總額達3295億令吉,2024年進壹步上升至3844億令吉,2025年第壹季度仍保持近900億令吉的高水平,表明私人投資落實良好。支撐投資的動力來自持續推進的大型公共項目和私營企業的投資落地,包括東海岸鐵路(ECRL,500億令吉)、捷運Mutiara線(100億令吉)、柔新捷運(RTS Link,52億令吉)、微軟數據中心(105億令吉)、Airtrunk數據中心(97億令吉)、石油與天然氣相關管道和電廠,以及再生能源和水電項目等。這些項目覆蓋能源與綠色新能源、制造業(尤其是電子電氣)、基礎設施(鐵路與道路)、以及ICT(數據中心),反映了馬來西亞在產業升級與區域互聯互通上的持續投入。整體來看,強勁的投資活動不僅穩定了經濟增長動能,也增強了馬來西亞在區域內的競爭力。

經常賬戶方面,2025年第二季度馬來西亞僅有約0.3億令吉順差,是26年多年來最低值。商品順差大幅收窄至170億令吉,而服務業逆差(旅遊、運輸等)依舊數十億令吉。不過銀行行長表示,隨著石油工程檢修結束、LNG出口回升及數據中心服務出口增加,下半年經常賬戶有望回升。資本和金融賬戶方面,2025年二季度外資流入放緩,其中凈外資流入僅約1.6億令吉(遠低於壹季度的15.6億),主要因為企業利潤匯回及債券市場投機減少;對外直接投資(馬來企業境外投資)出現凈流入0.6億(前值凈流出3.5億)。綜合來看,外資環境仍有改善空間,政府需繼續深化金融市場改革、稅收優惠和營商環境,以吸引外資並穩定經常賬戶。

政府對外投資方面,截至2025年6月末,馬來西亞聯邦政府債務約為1.3萬億令吉左右(約占GDP的65%)。中央銀行官方外匯儲備充足,截至2025年5月底達1196億美元,可以覆蓋七個月進口。

金融體系與資本市場

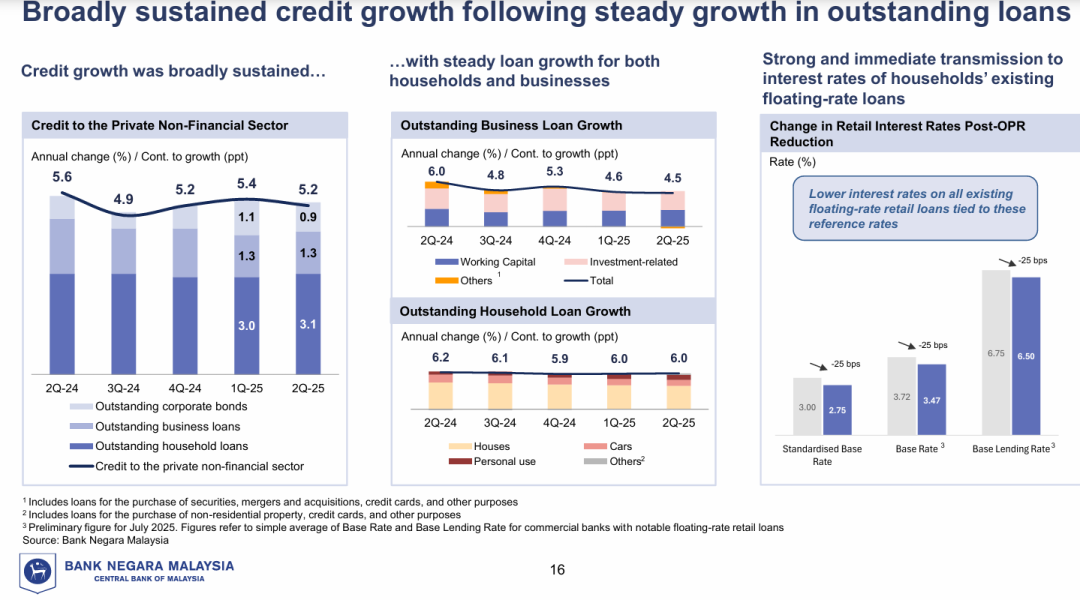

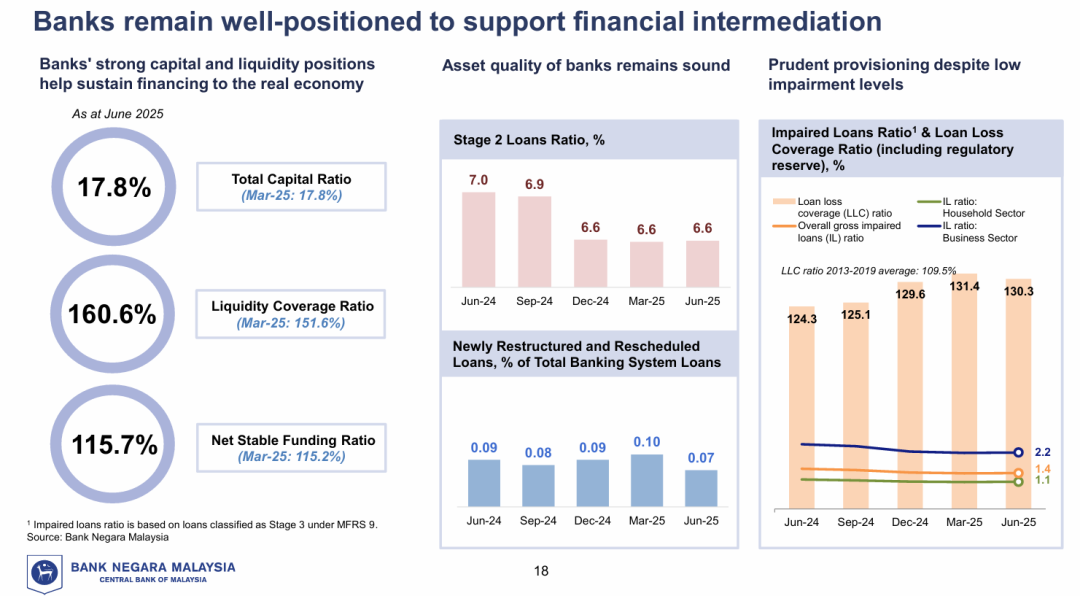

馬來西亞金融體系穩健且流動性充裕。2025年第二季度,馬來西亞私人非金融部門信貸增速保持穩定,整體年增速為5.2%,較第壹季度的5.4%略有放緩。分項來看,企業貸款年增速為4.5%,比前壹季度的4.6%略低,貸款主要集中在營運資金需求,其次為投資類貸款;家庭貸款則維持在6.0%的同比增速,穩定於過去四個季度水平,購房貸款占據最大比重,其次是汽車貸款和個人消費貸款。企業債券保持壹定貢獻,但整體規模不大。

截至2025年6月,馬來西亞銀行體系資本與流動性保持充足,總資本充足率為17.8%,流動性覆蓋率達到160.6%,凈穩定資金比率為115.7%,均顯著高於監管要求,顯示銀行具備較強的承壓能力。資產質量方面,二階段貸款比率維持在6.6%,較2024年中期的7.0%略有下降,顯示潛在風險貸款有所緩解;新增重組和展期貸款占比僅0.07%,較前期進壹步下降,表明整體貸款質量穩定。受審慎撥備政策支持,貸款損失準備覆蓋率(LLC)保持在130%以上,高於2013-2019年均值109.5%,即便不良貸款率處於低位(整體不良貸款率約1.4%),銀行仍維持高撥備水平以應對潛在風險。分部門來看,家庭部門不良貸款率為1.1%,企業部門為2.2%,均維持可控。整體而言,銀行體系資本充裕、流動性強勁、貸款質量穩定,撥備充足,能夠繼續支持實體經濟融資需求,同時具備抵禦外部沖擊的能力。

利率走勢方面,BNM已於7月降息25基點至2.75%。市場預期未來仍可能跟隨美聯儲走勢進行適度調整。目前商業銀行貸款及定存利率已出現小幅下降趨勢,但總體仍較寬松。政府債券方面,受到美國債市走低影響,馬國政府債券收益率今年有所下降。截至2025年壹季度末,3年期、5年期和10年期政府債券收益率分別約為3.4%、3.6%和3.8%;預計二季度隨著國內經濟預期變化,短端利率可能繼續微調。

股市表現上,2025年上半年馬股整體走弱。2025年第壹季度富時大馬綜合指數(FBM KLCI)下跌約7.8%(與全球市場風險偏好下滑相關)。第二季度在貿易形勢緩和和降息預期推動下,市場有所回升。截至2025年8月中旬,FBM KLCI約在1570-1580點左右徘徊。8月15日GDP公布後,指數日內小幅下挫0.3%,反映投資者情緒謹慎。股票市場板塊表現分化:二季度銀行和金融股領漲(預期經濟回穩帶來信貸需求),出口導向的電子股和能源股波動加劇(受出口前景和油氣價格影響),消費和基建相關板塊相對堅挺。值得註意的是,2025年上半年外資凈流出壓力依然存在(Q1約凈流出100多億令吉),反映全球資金回流美股等安全資產的趨勢,馬股仍需政策驅動力(如財政刺激、降息落地)配合才能穩健。

債市表現方面,得益於降息預期和外部市場波動,固定收益市場需求上升。2025年上半年整體國債收益率呈下行趨勢,與美債走勢相似。多家機構預期隨著國內貸款增速平穩和通脹低迷,中央銀行可能采取寬松立場,長期利率將維持低位。企業債市場活躍度壹般,以高評級企業債獲追捧,發行利差保持在歷史中低位。

就業與勞動力市場

2025年上半年馬來西亞就業市場總體穩健。第二季度勞動力參與率保持在約70.8%,與壹季度基本持平(70.7%)。勞動力總量同比增長約0.8%至1737萬人,就業人數為1685萬人,較上壹季度增長0.9%。因此,2025年Q2的失業率約為3.0%,比壹季度的3.1%略微下降。這個失業率水平為近十年來較低水平,說明勞動力需求總體旺盛。分行業看,就業增長主要集中在服務業(零售、餐飲、金融服務)、建築業和制造業中勞動密集型子行業。例如餐飲酒店行業招聘增加、基礎設施項目帶動建築工人需求、制造業中較多生產線工人有所增加。

工資和收入方面,近期官方沒有公布非常詳細的季度工資增長數據,但中央銀行指出收入相關政策(如最低工資上調、公務員薪資提高)提高了居民收入,刺激消費。同時,企業工資往往與生產力和通脹掛鉤,在低通脹環境下實際工資略有上漲。行業分布方面,新興科技、金融等行業平均薪資較高,傳統制造和服務業薪資增長較溫和。

總體而言,就業市場繼續受益於政府經濟刺激和投資擴張,尤其是勞動密集型項目提供了大量崗位。勞動力市場的彈性也較高,參與率穩定且就業人數上升。未來風險在於,如果出口疲軟或補貼削減引發成本壓力,可能對就業帶來沖擊。因此,長期來看,馬來西亞需提升勞動力技能(尤其數字化技能)、優化教育培訓,以提高勞動生產率,保持低失業率。

風險因素與未來展望

展望後市,馬來西亞經濟面臨內外多重風險,也有自身結構性優勢。國際貿易政策風險是首要關註點:美國對馬出口征收額外關稅(尤其電子半導體達19%-24%),以及可能的進壹步關稅威脅,給出口前景造成不確定性。全球科技貿易摩擦(美國與中國之間的芯片出口控制)也可能間接影響馬來西亞作為供應鏈基地的角色。此外,地緣政治風險(如中美關系、亞太安全局勢、中東沖突)可能加劇市場波動和外資流動。這些外部因素可能導致出口增速放緩、資本外流以及商品價格波動,從而給馬來西亞增長帶來下行壓力。

全球經濟形勢持續放緩亦是挑戰。主要經濟體(美國、歐元區、中國)增速回落,對馬來出口需求減少;同時全球大宗商品價格回落將壓低馬來出口收益。此外,全球高通脹下行或再度擡頭,都會影響馬來國內通脹預期和貨幣政策操作空間。國內政策風險方面,財政和社會改革實施的進展值得關註。馬來西亞2025年實施部分燃油補貼調整、推進稅改和制度改善,但如果改革步伐過快或執行不力,可能短期影響社會信心和消費。政府需在擴大財政收入和維持社會穩定之間取得平衡。此外,銀行和企業的資產質量風險也需關註(雖然目前仍低),例如家庭債務水平較高,利率上升可能加重杠桿負擔。

出口與投資前景:在面臨風險時,馬來西亞也有多項利好因素。多元化出口結構(不僅依賴單壹市場或產品)和強勁的國內消費需求為經濟提供了緩沖;旅遊業的快速恢復(2026年目標4700萬遊客)將繼續增加外匯收入和服務業就業。外資方面,政府正積極爭取外來投資,已有多個大型項目(如JS-SEZ、新工廠投資)推動制造業升級。馬來半導體及數字經濟受到國際大廠關註,若能成功吸引更多區域總部或研發中心,未來出口增速有望回升。政府的中長期產業規劃(如NIMP2030)和基礎設施投資,也將為生產率提升和技術升級提供動力。

綜上所述,短期看,馬來西亞經濟增長將保持在中高速區間(BNM預測2025年全年4%–4.8%),國內需求將繼續是主力;中長期則取決於國際環境和國內改革效果。若全球貿易摩擦加劇則需警惕其對出口、供應鏈的沖擊,但預計政策組合(寬松貨幣、穩健財政、結構改革)將幫助經濟保持韌性。總的來看,在繼續依托改革、加強與區域合作的基礎上,馬來西亞經濟仍具備較強的內生增長潛力。

請先 登錄後發表評論 ~