澳新新西兰全年业绩:为增长奠定基础

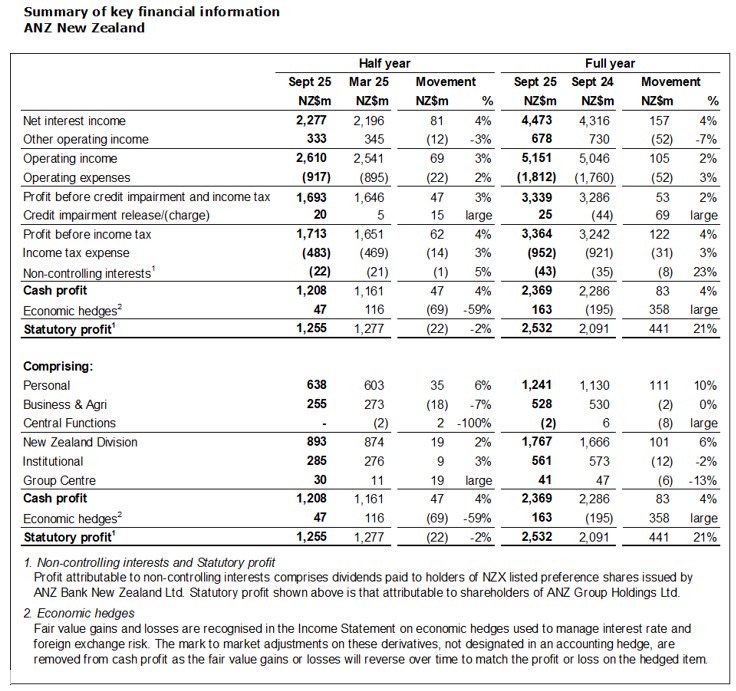

澳新新西蘭[1](澳新銀行)今天報告了壹筆現金[2]截至2025年9月30日的12個月內,稅後凈利潤(NPAT)為23.69億美元,較上壹年增長4%。

法定NPAT為25.32億美元,同期增長21%。這壹增長主要由經濟對沖帶來的1.63億美元收益推動,而截至2024年9月30日的12個月內虧損了1.95億美元。

澳新銀行(ANZ Bank NZ)首席執行官安東尼婭·沃森表示,銀行反映了其所處經濟體,結果顯示新西蘭正在轉折。

“新西蘭從後疫情後的經濟再平衡中恢復比預期花了更長時間,但現在有跡象表明國家經濟終於開始回升。

“全球不確定性並未幫助我們,但我們預計通脹下降和利率下降將推動經濟復蘇,迎接新的壹年。

“信心正在恢復,尤其是在地區地區。然而,由於奧克蘭和惠靈頓經濟結構的差異,需要更長時間才能感受到改善。”

隨著家庭和企業的資產負債表不斷完善,房價趨於穩定,利率大幅下降,沃森女士表示,隨著新西蘭農業部門的強勁表現,周期性復蘇已做好準備。

“如果沒有重大事件,我們預計由新西蘭農村推動的經濟將在2026年底回歸到疫情前水平,屆時的回升很可能是廣泛的。”

像許多企業壹樣,澳新銀行的費用上漲速度超過了全年盈利,但業績顯示銀行管理良好,業績穩健。

要點:

所有比較均基於截至2025年9月30日的12個月,且除特別註明外均為現金基礎

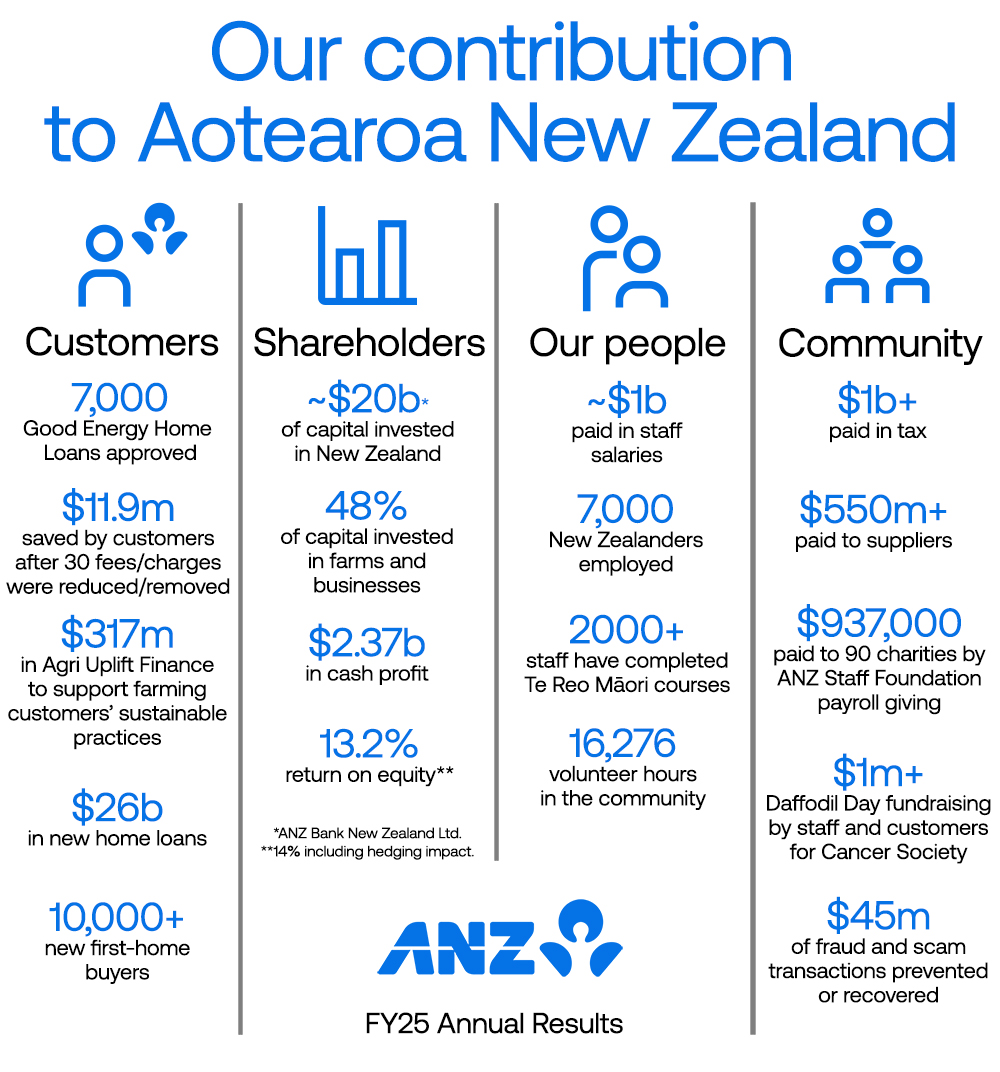

- 現金利潤23.69億美元,增長4%

- 法定利潤為25.32億美元,增長21%,主要由經濟對沖帶來的收益推動。澳新新西蘭通過經濟對沖來管理利率和外匯風險。這些對沖帶來的漲跌幅會隨著時間反轉

- 收入增長2%,反映貸款和存款增長

- 支出上漲3%,受通脹影響驅動

- 信用減值釋放為2500萬美元,而2024財年的費用為4400萬美元

- 客戶存款上漲5%,貸款和貸款增長4%

- 管理資金增長6%,達到419億美元

為更廣泛的復蘇做準備

企業和消費者在2025年保持謹慎,許多人選擇較低利率償還債務而非消費。

在過去三個月裏,近四分之壹以較低利率償還房貸的人已經保留或增加還款,這意味著他們會更快還清房貸。

超過40%的房貸客戶現在提前六個月或更長時間還款,超過45%的儲蓄儲備額達到5000美元或以上。農業強勁的農場也在償還債務並增強韌性。

對中小企業(不包括商業地產)的貸款增長了4%。通過HowTwo小企業支持計劃,超過15,000家新企業加入,較去年增長4%。

在競爭激烈的市場中,澳新新西蘭的貸款增長了4%,銀行們為爭奪市場份額而戰。客戶存款上漲了5%。

凈利息差上升3個基點至2.60%,部分原因是住房貸款利差改善被存款利差降低抵消。

為客戶而進化

澳新新西蘭在今年推出了數字創新,包括升級goMoney應用,使開戶更便捷,並可安全提供70萬筆月度在線支付的應用內支付支票。

年內,澳新新西蘭防止並追回了超過4500萬美元的欺詐和詐騙交易,生物識別技術阻止了120萬美元的詐騙支付,加強了預防和追回措施,使得在報告的案件中有9成沒有客戶損失。

開放銀行幫助客戶與可信賴的合作夥伴共享銀行數據,並引入新的支付方式。ANZ 新西蘭目前已處理超過150萬筆支付,這壹裏程碑由超過26萬名通過goMoney應用支付請求的客戶推動。

澳新新西蘭的總技術和投資成本占年度成本基礎的30%,約為每年5.5億美元。過去三年,系統和技術的總支出約為16億美元。

“我們已經完成了迄今為止最大、最復雜的工作項目的中期,”沃森女士說。

“這包括將我們的核心銀行系統遷移到新的雲平臺,這將為我們提供行業領先的技術,幫助業務增長並保持領先。該項目大部分——目前按期和預算完成——預計將在2028年前完成。”

投資新西蘭

澳新銀行在新西蘭投資資本近200億美元,使其成為該國最大的資本進口商之壹。這反過來使銀行能夠通過存款和海外資金籌集數十億美元,以支持國家的經濟復蘇。

我們雇傭了大約7000名新西蘭員工——包括全職、兼職和承包商。

澳新新西蘭全年繳納了超過10億美元的稅款,向供應商支付了超過5.5億美元,並支付了約10億美元的薪資和工資。

[1] 澳新新西蘭代表澳新銀行在新西蘭(新西蘭地理)的所有業務,包括澳新銀行有限公司、其母公司澳新控股(新西蘭)有限公司以及澳新銀行集團有限公司的新西蘭分行。

[2] 法定利潤已調整,排除非核心項目以獲得現金利潤,這對澳新新西蘭持續的業務活動產生了影響。有關現金利潤與法定利潤之間項目的對賬細節,請參閱《關鍵財務信息摘要》。

請先 登錄後發表評論 ~