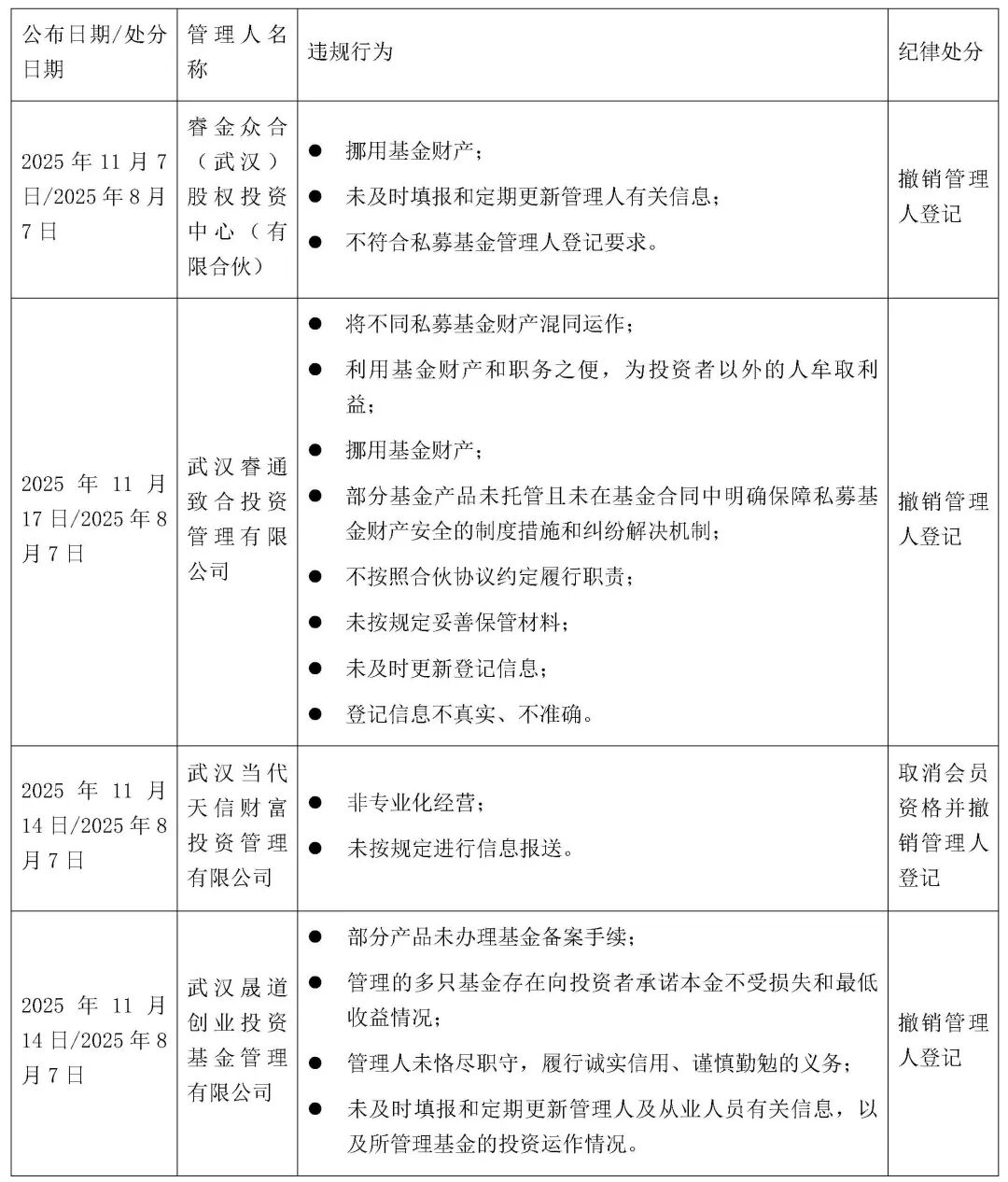

VC/PE的資本以何方式進入企業?——股權投資工具設計最全梳理!

VC/PE的資本以何方式進入企業?

在對目標企業進行估值的基礎上,VC/PE會就資本進入企業的方式進行設計,壹般涉及三種類型的金融工具:純債權、純股權和介於兩者之間的混合式工具(如優先股、可轉債、附認股權債等)。具體采用何種類型工具進入,應綜合考慮每種類型的優劣、項目企業的具體情況、國家的法律政策等多種因素。

下面就隨小編就這些金融工具的設計做壹下梳理。

類型壹:純債權安排

純債權安排是資本完全以債權投資的形式進入被投資企業,並享有與債權有關的權益。

對投資人而言,純債權安排的主要優點是:可以取得固定的利息收入、在被投資企業發生破產或清算時債權資本享有優先清償權等。缺點在於:投資人不能分享企業未來的增長潛力。 楊春寶律師私募團隊持續為您精選優質法律實務文章。

對被投資企業而言,純債權安排雖然未減少其原股東的權益,但將使其從壹開始就呈現出高負債的資本結構,從而阻礙了被投資企業的後續融資能力(尤其是債務融資能力)。

因此,純權務安排既不太符合投資人的要求也違背了被投資企業的意願,很少使用,小編在此也不詳述。

類型二:純股權安排

對投資人而言,純股權安排的主要優點是:能夠分享企業價值上升的好處。

缺點是:當被投資企業破產清算時,作為普通股東對企業資產只具有最低級別的剩余求償權,資本保全的風險較大。而且,擁有少數股權的投資人對被投資企業控制能力較弱。因此,在缺乏保護條款和合理的治理結構安排的情況下,投資人對純股權安排壹般會提出附加要求,如要求創業企業家放棄更多的股權份額來換取風險資本,這壹要求又將最終反映在交易定價和股權結構的安排上。

具體而言,純股權安排又包括三種模式:增資擴股、股權轉讓、增資擴股與股權轉讓並用。

1、 模式壹:增資擴股

增資擴股是指企業向社會募集股份、發行股票、新股東投資入股或原股東增加投資擴大股權,從而增加企業的資本金。如果公司需要籌集資金,擴大經營規模,可以選擇用增資擴股的模式。

增資擴股引起的股權重組壹般不須經清算程序,企業的債權債務關系,在股權重組後繼續有效。

常見的增資擴股方式主要有以下三種,可以混合使用:

(1)作為新股東投資入股

增資擴股時,戰略投資者可以通過投資入股的方式成為公司的新股東。新股東投資入股的價格,壹般根據公司凈資產與註冊資本之比確定,溢價部分應當計入資本公積。

【微案例】甲有限責任公司有A、B、C(投資機構)三位法人股東,原註冊資本和實收資本只有5000萬元,於2010年初設立,經過兩年多的經營,取得了壹定的經濟效益,但還沒有進行過股利分配。甲公司董事會提出、股東會決議通過:新增法人股東D、E(投資機構)分別投資3000萬、2000萬入股,則入股前後出資額及股權比例如下:

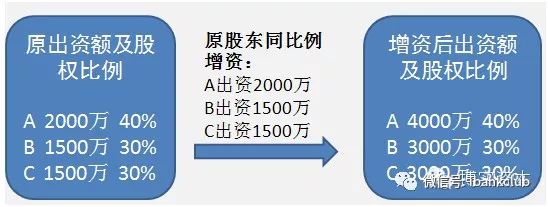

(2)作為原股東增加出資

公司股東還可以依據《公司法》第27條的規定,將貨幣或者其他非貨幣財產作價投入公司(按原比例或不同比例),直接增加公司的註冊資本。需要註意的是,作為出資的非貨幣財產應當評估作價,核實財產,不得高估或者低估作價;作為出資的貨幣應當存入公司所設銀行賬戶,作為出資的非貨幣財產應當依法辦理其財產權的轉移手續(詳見《公司法》第28條)。

【微案例】上述案例中,若甲公司董事會提出、股東會決議通過:各股東按原投資比例共增加出資5000萬元,則增資前後出資額及股權比例如下:

(3)以公司未分配利潤、公積金轉增註冊資本

依據《公司法》第166條之規定,公司稅後利潤首先必須用於彌補虧損和提取法定公積金(提取比例為10%,公司法定公積金累計額超過公司註冊資本50%的,可以不再提取),有剩余的,方可在股東之間進行分配。分配公司利潤時,經股東會決議,可將之直接轉增註冊資本,增加股東的出資額。依據《公司法》第168條之規定,增加公司資本是公積金的用途之壹,需要註意的是,法定公積金轉為註冊資本時,所留存的該項公積金不得少於轉增前公司註冊資本的25%。

【微案例】上述案例中,若甲公司董事會提出、股東會決議通過:以未分配利潤轉增註冊資本5000萬元,各股東按原投資比例轉增(2012年5月1日基準日會計報表反映:期末實收資本5000萬元,盈余公積600萬元,未分配利潤5400萬元,所有者權益合計11000萬元)。轉增前後出資額及股權比例如下:

2、 模式二:股權轉讓

股份公司的股東轉讓股權時,對受讓方沒有限制,但對於發起人和公司高管有壹些限制規定。(詳情參見《公司法》第138~142條,小編在此不啰嗦了)

有限責任公司股東轉讓其股權時,需要區分受讓方是公司股東還是原股東外的其他人,前者是內部轉股,後者是外部轉股,這兩種形式在條件和程序上存在壹定差異。

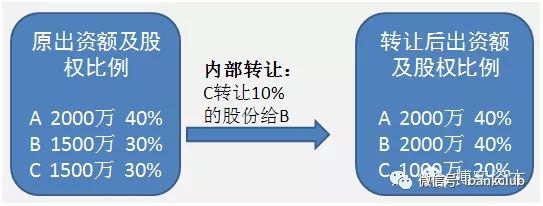

(1)內部轉股

出資股東之間依法相互轉讓其出資額,屬於股東之間的內部行為,可依據公司法的有關規定,變更公司章程、股東名冊及出資證明書等即可發生法律效力。壹旦股東之間發生權益之爭,可以以此作為準據。

【微案例】甲有限責任公司有A、B、C(投資機構)三位法人股東,原註冊資本和實收資本只有5000萬元,於2010年初設立,經過兩年多的經營,取得了壹定的經濟效益,但還沒有進行過股利分配。甲公司董事會提出、股東會決議通過:C(投資機構)將所持30%股份中的10%轉讓給B,則轉讓前後出資額及股權比例如下:

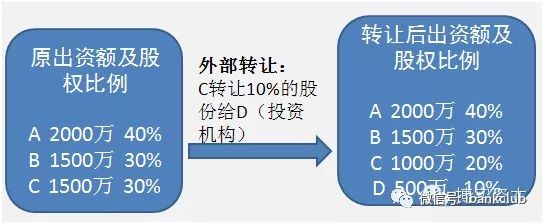

(2)外部轉股

原股東向股東以外的第三人轉讓出資時,屬於對公司外部的轉讓行為,除依上述規定變更公司章程、股東名冊以及相關文件外,還須向工商行政管理機關變更登記。

【微案例】上述案例中,若甲公司董事會提出、股東會決議通過:C(投資機構)將所持30%股份中的10%轉讓給新股東D(投資機構),則轉讓前後出資額及股權比例如下:

對於向第三人轉股,《公司法》的規定相對比較明確,第71條、第37條明確了外部股權轉讓必須符合兩個實體要件:全體股東過半數同意和股東會作出決議。這是關於公司外部轉讓出資的基本原則。這壹原則包含了以下特殊內容:第壹,以股東人數作為投票權的計算基礎,而不是按照股東所持出資比例為計算標準。第二,以全體股東作為計算的基本人數,而不是除轉讓方以外股東的過半數。

根據這壹原則,股權轉讓在實操中可依兩種方式進行:

壹是先履行上述程序性和實體性要件後,再與確定的受讓人簽訂股權轉讓協議,使受讓人成為公司的股東。這種方式雙方均無太大風險,但在未簽訂股權轉讓協議之前,應簽訂股權轉讓草案,對股權轉讓相關事宜進行約定,並約定違約責任即締約過失責任的承擔。

另壹種方式轉讓人與受讓人先行簽訂股權轉讓協議,而後由轉讓人在公司中履行程序及實體條件。但這種方式存在不能實現股權轉讓的目的,以受讓人來說風險是很大的,壹般來說,受讓人要先支付部分轉讓款,如股權轉讓不能實現,受讓人就要承擔追回該筆款項存在的風險,包括訴訟、執行等。

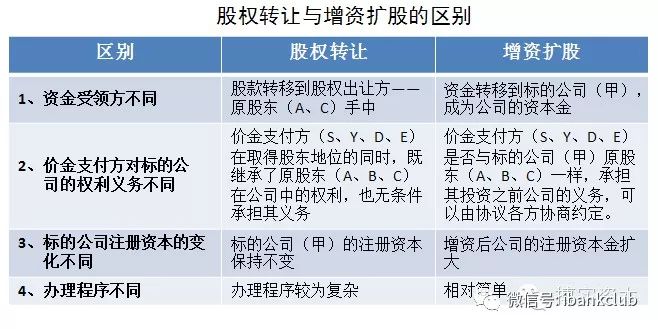

3、 模式三:“增資擴股+股權轉讓”並用

壹般來說,增資擴股和股權轉讓這兩者方式會被混合使用。

增資擴股經常發生在股權出讓之後。新的控股股東在接管企業之後,為了擴大生產,加快企業發展步伐,會和其他股東協商進行增資擴股。如果企業的股份出讓進行得當,企業的重組進行得順利,新的股東和管理層被市場所看好,這是增資擴股的好時機。

但是,在操作中需要股權轉讓與增資擴股的若幹不同:

當然,企業在確定新增發股票數量時要做好市場調查。要充分考慮企業的經營狀況和發展需要,還有市場形勢和投資者對企業的信心。融資太少不足以支持企業的發展,還要支付大量的融資成本。而如果增發超過企業發展需要的股票,不僅稀釋企業管理權,增加企業管理的壓力,更有可能增發失敗,太太影響企業的聲譽。

更多私募基金文章

法律橋PE寶典(《私募基金法規及監管文件匯編》)(請訪問法律橋網站)

對賭律師實務系列

監管政策解讀

司法判例解析

私募基金風控

股權基金合同條款

創投基金

保險私募基金、產投基金、S基金

基金/GP/投資者退出

私募可交換債

PE Watch私募基金行業動態(每月更新,敬請關註本公眾號)

更多私募基金法律法規、法律實務信息請訪問法律橋網站(LawBridge.org)

PE法律橋

主持律師:楊春寶壹級律師

電話/微信: 1390 182 6830

業務聯系及投稿郵箱:

chambers.yang@dentons.cn

地址:上海市世紀大道100號上海環球金融中心9層/24層/25層

法律橋團隊系列專著

法律橋團隊自2007年起已經出版專著16本(含再版):

《企業全程法律風險防控實務操作與案例評析》

《私募股權投資基金風險防控操作實務》

《完勝資本2:公司投融資模式流程完全操作指南》

......................

期待妳的

分享

點贊

在看

請先 登錄後發表評論 ~